Nur wenige Hoteliers können auf die Frage „Wie gut ist die betriebswirtschaftliche Performance Ihres Hotels?“ sofort eine Antwort geben, die die Situation umfassend, kompakt und klar darstellt.

In der Praxis existieren sehr unterschiedliche Vorstellungen darüber, was „Erfolg“ bzw. eine „erfolgreiche betriebswirtschaftliche Performance“ ist. Manche Hoteliers sehen eine hohe Auslastung und volle Parkplätze als Indikatoren für ein erfolgreiches Wirtschaften. Für andere sind es gute Hotelbewertungen und zufriedene Gäste. Wiederum andere sehen eine geringe Verschuldung, geringe Personalaufwendungen oder eine hohe Umsatzrendite als Erfolg.

Für die Hotellerie existiert eine sehr große Anzahl an Kennzahlen, die für eine Standortbestimmung und für die strategische Weiterentwicklung hervorragende Dienste leisten können. Auch Betriebsvergleiche sind gut geeignet, den Erfolg des eigenen Hotels darzustellen. Hierbei muss jedoch sehr genau auf die Definition der Kennzahlen geachtet werden, damit nicht Äpfel mit Birnen verglichen werden. Zudem können Kennzahlen je nach Sterne-Kategorie und Größe der Betriebe erheblich voneinander abweichen. Es gibt nicht die „Eine Kennzahl“, sondern wir benötigen eine sinnvolle Kombination mehrerer Kennzahlen.

Der Quick-Test – Schnelltest mit vier Kennzahlen

Der Quick-Test ist ein Schnelltest, mit dem das Informationspotenzial des Jahresabschlusses weitestgehend ausgeschöpft werden kann. Zwei zentrale Dimensionen der Betriebswirtschaft werden mit insgesamt vier Kennzahlen so aufbereitet, dass eine eindeutige Aussage zur betriebswirtschaftlichen Performance getroffen werden kann, nämlich a) die finanzielle Stabilität und b) die Ertragskraft.

Die finanzielle Stabilität

Bei der finanziellen Stabilität geht es um die Verschuldung eines Unternehmens im Verhältnis zur Leistungsfähigkeit. Folgende Kennzahlen aus der Finanzierung und der Liquidität werden zur Beurteilung der finanziellen Stabilität herangezogen:

- Eigenkapitalquote (Eigenkapital x 100 / Gesamtkapital)

- Schuldentilgungsdauer ((Fremdkapital – flüssige Mittel) / Cash-Flow)

Eigenkapitalquote und Schuldentilgungsdauer zeigen eindeutig auf, ob der Hotelbetrieb absolut (gemessen an der Bilanzsumme) bzw. relativ (gemessen am Cash-Flow) zu viele Schulden hat oder nicht. Zu berücksichtigen sind noch eventuelle stille Reserven, die das Eigenkapital positiv beeinflussen können (z. B. niedrig bewertete Grundstücke).

In der Hotellerie sind Eigenkapitalquoten von 30 % und Schuldentilgungsdauern von 4 Jahren als sehr gut zu bewerten. Letztere sagt aus, dass der Betrieb alle Schulden theoretisch in 4 Jahren aus eigener Kraft zurückzahlen könnte, wenn der gesamte Cash-Flow und die flüssigen Mittel verwendet werden. Es geht also weniger um die absolute Höhe der Schulden sondern mehr um das Verhältnis zwischen Schulden und Leistungsfähigkeit. Hohe Schulden sind z. B. bei einem Cash-Flow-starken Hotel weniger problematisch als wenige oder keine Schulden bei einem Cash-Flow-schwachen Betrieb.

Die Ertragskraft

Bei der Ertragskraft geht es um die Rendite des Unternehmens, gemessen am Aufwand und am eingesetzten Kapital. Ein Hotelbetrieb kann einen hohen absoluten Cash-Flow (in €) erzielen, aber dennoch ertragsschwach sein, wenn z. B. das eingesetzte Kapital zu hoch ist. Dies kann dann vorkommen, wenn die Investitionen in einem schlechten Verhältnis zur erzielten Rendite stehen. Deutlich überzogene Baukosten sind ein typisches Beispiel, oder wenn Investitionen zwar den Gästenutzen erhöhen, aber nicht durch höhere Preise verrechnet werden. Folgende Kennzahlen werden bei der Bewertung der Ertragskraft herangezogen:

- Gesamtkapitalrentabilität ((Ergebnis der gewöhnlichen Geschäftstätigkeit + Fremdkapitalzinsen) x 100 / Gesamtkapital)

- Cash-Flow-Leistungsrate (Cash-Flow x 100 / Betriebsleistung)

Die Gesamtkapitalrentabilität ist ebenfalls nicht störanfällig und sagt aus welche Rendite ein Hotel mit dem gesamten eingesetzten Kapital (Eigenkapital und Fremdkapital) erzielt. In der Hotellerie sind Werte ab 4 % durchschnittlich und ab 12 % als sehr gut zu bewerten. Der Cash-Flow (vereinfacht berechnet) ist das Ergebnis aus der gewöhnlichen Geschäftstätigkeit zuzüglich Abschreibungen. Wird der Cash-Flow mit der Betriebsleistung ins Verhältnis gesetzt, dann haben durchschnittliche Hotelbetriebe eine Kennzahl um die 15 %. Sehr gute Betriebe erzielen Cash-Flow-Leistungsraten von über 25 %. Eine solche Performance ist z.B. dann erzielbar, wenn die Abschreibungen 15 % und das Ergebnis der gewöhnlichen Geschäftstätigkeit 10 % ist.

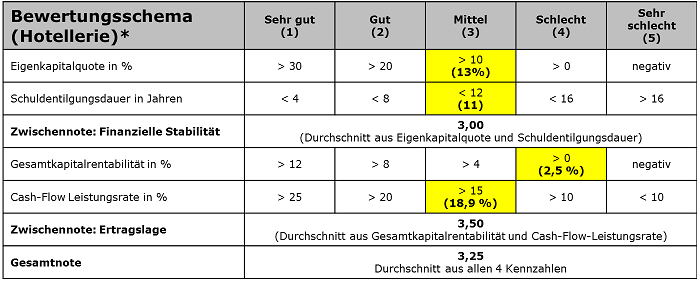

Bewertungsskala für die Hotellerie

In der unten angeführten Grafik finden Sie ein Bewertungsschema, das wir in Zusammenarbeit mit der Bank für Tirol und Vorarlberg (BTV) erstellt haben. Dieses Schema ist für die Hotellerie maßgeschneidert und weicht von anderen Branchen z. T. deutlich ab. Der Grund dafür liegt darin, dass Hotelbetriebe aufgrund der sehr hohen Anlageintensität andere Werte erzielen müssen, insbesondere bei den Cash-Flow-Leistungsraten.

In der obigen Grafik sehen Sie die Quick-Test-Bewertung eines Beispielbetriebes. Die Gesamtnote beträgt 3,25. Die niedrige Gesamtkapitalrentabilität von 2,5 % deutet darauf hin, dass im Verhältnis zum eingesetzten Gesamtkapital eine eher geringe Rendite erwirtschaftet wird. Man kann sich hier die Opportunitätsfrage stellen, welche Rendite mit einer Bilanzsumme von z. B. 5 Mio. € bei einer alternativen Anlage erzielt werden könnte.

Die „Sehr gut“-Spalte des Bewertungsschemas ist für die meisten Hotelbetriebe sicherlich eine große Herausforderung. Nur wenige Hotelbetriebe in Österreich schaffen diese Top-Performance; wir schätzen diesen Anteil auf unter 10 %. Die meisten Betriebe liegen irgendwo im Mittelbereich.

Der Quick-Test als Instrument zur strategischen Steuerung

In Beratungsprojekten verwenden wir den Quick-Test grundsätzlich in allen Strategie-Konzepten. So kann schnell, kompakt und präzise die Ausgangssituation des Betriebes beurteilt werden. Auch wenn die Banken unterschiedliche Ratingsysteme anwenden, stimmen die grundsätzlichen Aussagen des Quick-Tests ziemlich exakt mit den quantitativen Ratingergebnissen der Banken überein.

Interessant aus strategischer Sicht sind auch die Performanceentwicklung und die Vorschau für die Folgejahre. In der folgenden Grafik sind die Quick-Test-Ergebnisse eines Hotelbetriebes der letzten vier Jahre exemplarisch dargestellt. Vor allem bei der Beurteilung der Qualität der Strategie kann dieses Instrument eine gute Hilfestellung sein. Sie erkennen sofort, ob die bisherigen Anstrengungen zu einer nachhaltigen Sicherung der Unternehmensexistenz führen oder nicht.

Im obigen Beispiel hat sich der Hotelbetrieb in den Jahren 2009/10 bis 2011/12 gut verbessert. Durch relativ hohe Instandhaltungsaufwendungen hat sich die Ertragslage im GJ 2012/13 etwas verschlechtert. Hier stellt sich die Frage ob es nicht besser gewesen wäre einen Teil der Instandhaltungsaufwendungen zu aktivieren. Eine Aktivierung würde zu einer besseren Ertragslage und zu einer besseren Bewertung des Quick-Tests führen. Allerdings ist ein hoher Gewinnausweis mit entsprechenden Steuerzahlungen verbunden, insbesondere bei Einzelunternehmen.

Das Instrument kann somit auch zur Steuerung der Bilanz verwendet werden. Im Sinne einer strategischen Performancesteuerung sollte generell eine hohe finanzielle Stabilität angestrebt werden. Eine Verbesserung der finanziellen Stabilität ist über einen längeren Zeitraum mit einer guten Ertragslage durchaus möglich. Wir empfehlen dieses Ziel in der Mission zu verankern und solange an diesem Plan festzuhalten, bis ein Platz im oberen rechten Quadranten erreicht ist, wo es sich gut leben lässt.

Eine thesaurierende Gewinnstrategie ist dabei sehr hilfreich, wenn z. B. die Gewinne im Unternehmen bleiben, bis eine Top-Performance erreicht worden ist. Die thesaurierende Gewinnstrategie ist eher den GmbH-Betrieben vorbehalten, da die Steuerbelastung für einbehaltene Gewinne „nur“ 25 % beträgt. Einzelunternehmen tendieren eher zu einer steueroptimierten Gewinnstrategie, die in der Regel dazu führt, dass die Quick-Test-Auswertungen eher schlechter ausfallen, da zu erwartende Gewinne durch steuerinduzierte Instandhaltungsaufwendungen reduziert werden.

Alle vier Kennzahlen haben eine geringe Störanfälligkeit und können sehr gut zu Vergleichszwecken mit anderen Betrieben der Hotellerie herangezogen werden. Vor allem erkennen Sie sofort, wo Ihr Betrieb steht und ob die Richtung stimmt. Der Quick-Test wird übrigens auch für viele andere Branchen herangezogen und ist ein fester Bestandteil der Betriebswirtschaft.

Für all jene, die sich intensiver mit dem Thema befassen möchten, kann ich das Standardwerk von Peter Kralicek „Kennzahlen für Geschäftsführer“ wärmstens empfehlen.

Dr. Christoph Nussbaumer, CMC